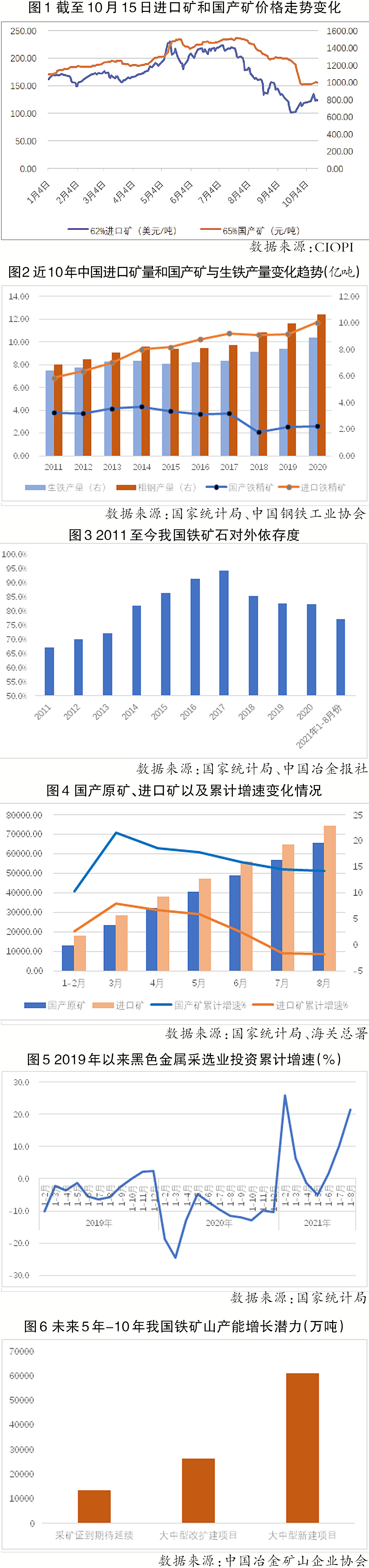

今年9月21日,62%铁矿石价格指数跌破100美元/吨,创下15个月以来最低值——94.00美元/吨。而今年初以来,铁矿石价格还屡屡刷新历史极值,5月12日达到截至目前的历史最高值——233.10美元/吨。短短4个多月,进口铁矿石价格下降了130美元/吨,降幅达到50%以上。然而,与进口铁矿石不同,国产铁矿石价格表现却相对较为稳定。65%品位的国产铁矿石价格同期降幅仅为12.5%。

从今年初以来进口铁矿石和国产铁矿石价格变化走势图(见图1)也可以看出,自6月底我国钢铁行业开始实行限产减产以来,进口铁矿石价格和国产铁矿石价格均出现了较大幅度下降,但国产铁矿石价格跌势明显弱于进口铁矿石。

业内人士指出,这在一定程度上反映出了国产铁矿石的市场接受度与此前相比有大幅改善。受多重因素的影响,国家近年来对提高铁矿石战略资源保障能力愈发重视,未来随着钢铁行业供需格局的变化,国产矿的地位有望进一步得到提升。国产矿对进口矿的替代性正进一步增强,国内钢产量增长依靠进口矿增加的历史可以说已经结束。

过去10年我国进口铁矿石

对外依存度居高不下

钢铁行业的快速发展离不开上游原料供应的保障。回顾过去的10年,我国粗钢产量实现了跨越式增长。根据国家统计局发布的数据,2011年我国粗钢产量为6.85亿吨,到了2020年,粗钢产量已经达到10.65亿吨,为历史峰值水平,10年间粗钢总产量净增加3.8亿吨,增长55%。从炼钢方式来看,2011年~2020年,我国短流程粗钢产量从7000万吨增加至9800万吨左右,10年间仅增加2800万吨,由此可见过去10年粗钢产量的增加主要是由以铁矿石为原料的长流程炼钢贡献。这10年我国粗钢产量的大量增长必然导致铁矿石消费需求的大幅增加。

与此同时,根据海关总署发布的数据,2011年~2020年,我国铁矿石进口量从6.86亿吨增加到11.70亿吨,净增加4.84亿吨,增长70%以上。而与之对应的,国产铁精矿的产量从2011年的3.79亿吨减少至2020年的2.71亿吨(见图2)。因此,过去10年,我国钢产量增加的铁素主要来自进口铁矿石。伴随而来的是我国铁矿石对外依存度的大幅提升。根据相关数据进行推算,我国铁矿石对外依存度在过去10年间由66%增长至82%左右,提高了约16个百分点。铁矿石目前已经成为我国对外依存度最高的大宗商品之一,对外依存度连续7年保持在80%以上(见图3)。从进口来源看,我国进口铁矿石高度依赖澳大利亚和巴西。2020年我国进口的11.7亿吨铁矿石中,有9.48亿吨来自这两个国家,占比超过81.0%。

铁矿石供应格局正悄然发生改变

最新的数据显示,今年初以来,我国的铁矿石供应格局正在发生微妙变化。海关总署10月13日发布的统计数据显示,9月份,我国进口铁矿石9561万吨,同比下降11.9%。1月~9月份,我国累计进口铁矿石8.41亿吨,同比下降3.1%;与1月~8月份相比,累计降幅进一步扩大。

1月~8月份,我国进口铁矿石7.46亿吨,同比减少1275.9万吨,下降1.7%。1月~7月份,我国进口铁矿石6.49亿吨,同比减少990.9万吨,下降1.5%。铁矿石进口量已经连续4个月实现单月同比下降,连续3个月实现累计同比下降,且降幅呈逐月扩大趋势。从进口矿库存来看,今年前8个月,进口矿港口库存变化量同比增加2431万吨。经过计算,前8个月进口矿累计消耗量同比减少3700万吨。

1月~8月份,我国铁矿石原矿产量累计达到6.58亿吨,折合铁精矿1.73亿吨,同比增加2500万吨。从已经公布的今年前8个月铁矿石进口量和国产矿产量数据来看,铁矿石进口量的增速远慢于国产铁矿石产量的增速。前8个月,国产铁矿石(原矿)产量的同比增速均在10%以上,最高增速出现在3月份,达到21.6%。与之对应的,铁矿石进口量同比增速在3月份达到最高值,为8%左右,而自6月份以来,铁矿石进口量同比出现下滑,且降幅呈逐月扩大走势。这在一定程度上反映出国产矿产量的强劲增势。从前8个月原矿产量来推算,今年我国铁矿石原矿年化产量将达到9.87亿吨,自2018年以来首次接近10亿吨(见图4)。

从下游生铁产量来看,今年1月~8月份,我国生铁产量达到6.05亿吨,同比增加1600万吨。由前述数据,前8个月进口铁矿石消耗量同比减少了3700万吨左右,而国产铁矿石同比增加了2500万吨。由此可见,如果不考虑铁前环节加废钢的情形,今年1月~8月份,进口铁矿石对生铁增量的贡献为负,我国生铁产量的增量来源主要是国产铁矿石。

不得不指出的是,根据国家统计局发布的数据,1月~8月份,全国粗钢产量达到7.33亿吨,同比增加4400万吨,而同期生铁产量与去年相比仅增加1600万吨。由此可见,我国前8个月粗钢产量的铁素增量中仅有36%左右来源于生铁,其余则来自废钢。根据中国废钢铁应用协会的数据,今年1月~8月份全国废钢铁消耗总量达到16950万吨,同比增加3488万吨,增长25.9%。未来,随着我国废钢资源产生量的不断增加以及对行业“双碳”的要求,在我国粗钢产量进入平峰区后,预计废钢将在铁素来源中占据越来越重要的地位。

国内铁矿开发投资信心正不断增强

国产铁矿石的强劲增势反映了企业和投资机构对铁矿采选业投资的信心明显增强,黑色金属矿采选业投资的数据也能说明这一点。国家统计局数据显示,1月~8月份我国黑色金属矿采选业固定资产投资额累计增长21.4%,其中黑色金属矿采选业民间固定资产投资累计增长20.4%(见图5),实现了两位数增长,这在很大程度上反映出企业和投资机构对铁矿行业前景的积极预期。与之对应的,我国铁矿企业的盈利能力也进一步提升。根据中国矿山企业协会的统计数据,今年1月~7月份,我国铁矿企业实现营业收入同比增长55.4%,利润总额同比增长189.8%,营业收入利润率由上年的8.09%提升到16.65%。

当然,企业和社会投资机构对铁矿山开发的信心和积极预期主要来源于近年来尤其是今年初以来国家层面对国产铁矿石开发的明确支持。

9月4日,中国钢铁工业协会副会长骆铁军在河北省冶金矿山行业协会第五次会员代表大会暨五届一次理事会上表示,有关部门正在研究支持国内铁矿资源保障能力的提升,力争“十四五”期间国内铁精矿产量增加1亿吨以上,推动我国铁矿资源保障问题得到根本改善和钢铁行业高质量发展。

而工信部今年初发布的《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》提出,充分利用国内国际两个市场两种资源,建立多元化、多渠道、多方式稳定可靠的原料供应基地,为我国钢铁工业持续健康发展提供有力支撑。推进国内重点在产矿山资源接续建设工作,支持一批竞争力强的国内矿山企业开展规模化、集约化开发,促进难选矿综合选别和利用技术应用,推进绿色矿山、智能矿山建设,加强铁矿行业规范管理,建立铁矿产能储备和矿产地储备制度,推进钒钛磁铁矿综合开发利用,强化国内矿产资源的基础保障能力。

自然资源部近日在回复全国政协委员的提案中也明确表示,下一步,该部将继续强化基础地质工作,将铁矿列为战略性矿产国内找矿行动主攻矿种,以规模大、易采选的“鞍山式”沉积变质型铁矿、“攀枝花式”钒钛磁铁矿以及品位较高的矽卡岩型铁矿为重点突破方向,优选可供出让的勘查区块,加大探矿权出让力度。同时,指导督促矿业权人增加投入,依靠科技创新,加快实现铁矿找矿突破,促进增储上产。

国家多部门如此集中明确表态说明国产矿的春天已经到来。相信在国家有关政策的支持下,国产铁矿的开发力度会逐步加大,国产矿的竞争力也会进一步提升。中国矿山企业协会认为,国内矿山的发展具有一定的比较优势,仍然有较大的发展空间和潜力,未来5年~10年国内矿山具备增加10亿吨/年产能的潜力,可增加铁精矿供应2亿吨/年~3亿吨/年(见图6)。

根据中国矿山企业协会的规划,“十四五”期间,我国国内铁精矿产能将再增加1亿吨,产量达到3.5亿吨,国内资源供应占总需求的比重将达到25%~30%。与此同时,国内铁矿山还将进一步提升行业集中度,铁矿企业数量减少25%,大中型企业产量占比提高到85%;打造2家年产成品矿5000万吨以上、具有国际竞争力的大型铁矿企业集团和3家年产成品矿1000万吨以上的专业化一流企业,力争前5位铁矿企业产业集中度达到40%。

由此可见,在我国粗钢产量进入平峰期后,在铁矿石总需求不大幅增加的情况下,国产矿对进口矿的替代性会逐渐增强,铁矿石供应格局也将发生改变,国产铁矿石在不久后有望再次真正成为我国钢铁行业资源保障的“压舱石”。

2021-10-22

2021-10-22 1952

1952

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱