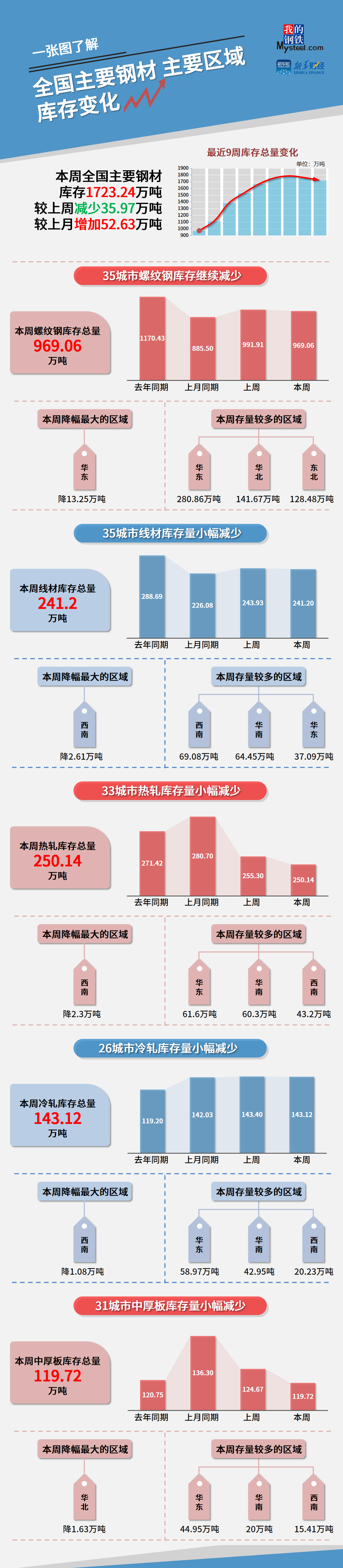

Mysteel和新华财经统计数据显示,本期(3月11日-3月17日),全国主要钢材社会库存1723.24万吨,较上一期减少35.97万吨,较上月同期增加52.63万吨;螺纹钢库存969.06万吨,较上一期减少22.85万吨。

本期五大品种总库存2344.34万吨,较上一期减少7.28万吨。供应方面,限产影响逐步减弱,本期五大钢材品种供应整体上行,当前高炉企业利润较好,预计短期产量仍有上行空间。需求方面,本周五大钢材品种消费量环比出现回落,现阶段疫情影响对工地作业影响较大,短期对整体消费量表现需持谨慎态度。库存方面,本期钢材社会库存延续下行,但钢厂库存再度转增,主要原因在于全国部分区域疫情管控,抑制钢厂出货节奏,钢厂出库量出现下降。综合来看,伴随各地管控落地,预计疫情影响将逐步减弱,库存边际降幅将逐步扩张。

本期各品种钢材价格偏弱运行,市场交易情绪较差。受限产力度减弱及疫情反复等因素影响,钢材供需格局已转为宽松,同时考虑到当前国际形势复杂多变,市场情绪容易发生变动,预计短期国内钢材市场价格震荡运行,市场各方仍需警惕风险。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

2022-03-18

2022-03-18 1836

1836 杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱