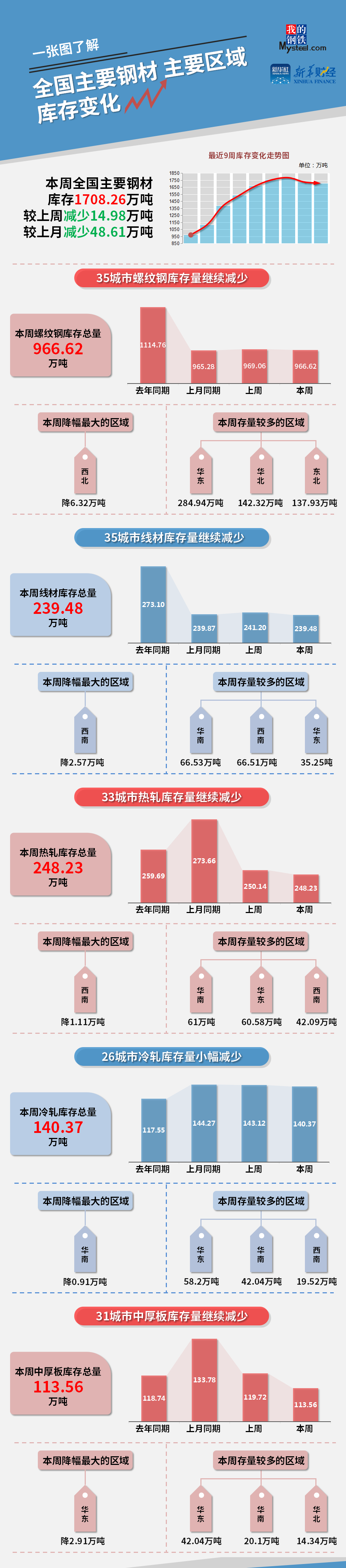

Mysteel和新华财经统计数据显示,本期(3月18日-3月24日),全国主要钢材社会库存1708.26万吨,较上一期减少14.98万吨,较上月同期增加48.61万吨;螺纹钢库存966.62万吨,较上一期减少2.44万吨。

本期五大品种总库存2345.50万吨,较上一期增加1.16万吨。供应方面,本期五大钢材品种供应延续上行,当前钢厂检修比例远小于复产比例,预计短期产量仍有上行空间。需求方面,本周五大钢材品种消费量环比微幅上行,现阶段目前疫情对生产生活秩序的影响已处于边际递减阶段,后期需求仍有望逐渐好转。库存方面,本周厂库和社库变化如上期一致,钢厂库存回升,社会库存延续下降,主要在于疫情防控导致运输受到限制,导致钢厂出货节奏放缓。综合来看,目前疫情已处于可控阶段,预计后期运输条件和终端需求将逐步恢复正常,库存将再度进入去化阶段。

本期各品种钢材价格震荡运行,市场交易情绪较差。目前国内疫情出现反复,短期主要影响终端开工与资源运输,生产并未受到影响,钢材供需格局略宽松,但市场对于未来需求上行的信心较足,钢市处于“弱现实、强预期”的状态。目前钢价对稳增长预期已充分反映,预计在预期落地前钢材价格保持震荡运行,市场各方需警惕需求恢复不及预期的风险。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

2022-03-25

2022-03-25 3363

3363 杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱