10月19日,国家发展改革委依据《中华人民共和国价格法》对煤炭价格实施干预措施,严厉查处资本恶意炒作。自此,多个大宗商品期货品种暴跌,监管层“保供稳价”的决心进一步凸显。在双焦(焦煤、焦炭)价格下跌的同时,螺纹钢期货行情也出现较大下行。本文基于供需两端变化,对螺纹钢短期走势做出预测。

全年完成压减粗钢产量任务概率极大

习近平总书记在2020年9月份的联合国大会一般性辩论上提到,中国力争在2030年前达到碳达峰、2060年前实现碳中和。中共中央、国务院印发的《关于完整准确全面贯彻发展理念做好碳达峰碳中和工作的意见》指出,到2025年,单位国内生产总值能源消耗将比2020年下降13.5%,单位国内生产总值二氧化碳排放将比2020年下降18%。

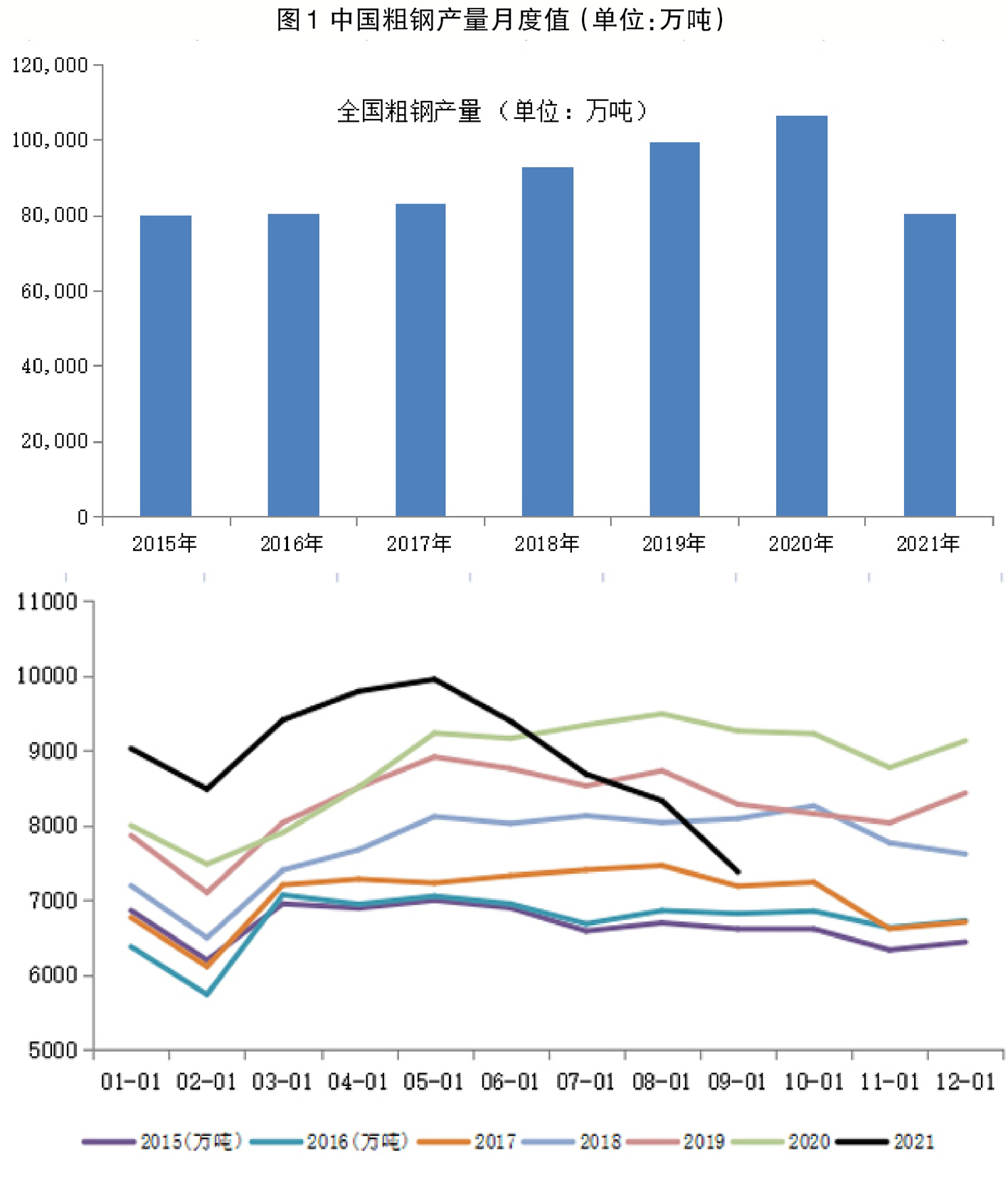

2020年底,工信部提出坚决压减粗钢产量,确保粗钢产量同比下降。国家统计局数据显示,2021年9月份全国粗钢产量为7375万吨,同比下降21.2%。1月~9月份我国累计粗钢产量为80589万吨,同比增长2.0%。这是粗钢产量连续第4个月环比下降,累计产量更是从今年上半年11.8%的同比增长降至目前的2.0%。如果以目前1月~9月份我国的累计粗钢产量为基础,第4季度粗钢月产量将持平于9月份的7375万吨,全年粗钢产量将达10.27亿吨,就可超额完成全年压减任务。根据最近4个月环比持续下降来看,第4季度粗钢月产量较7375万吨仍有下降空间,全年产量或将低于10.27亿吨。1月~9月份,粗钢总产量排名前5的省份占全国总产量的54.31%。除河北省始终保持同比负值外,江苏省、山东省、辽宁省和山西省1月~9月份累计同比增幅也仅有1.71%~6.52%,以这4个省份9月份单月粗钢同比为10.67%~30.12%的降幅看,基本能够确定产钢大省能够完成各自的目标任务。

楼市“挤泡沫”持续进行

国家统计局数据显示,2021年1月~9月份,全国房地产开发投资额为112568亿元,同比增长8.8%,比2019年1月~9月份增长14.9%,两年平均增长7.2%。自2月份创下38.3%的高点后,房地产开发投资增速连续7个月收窄。与此同时,1月~9月份,全国商品房销售额为134795亿元,同比增长16.6%。9月份房地产开发投资额同比下降3.5%,自2020年3月份以来首次转负。受楼市政策调控的持续发力,销售端降幅明显。而在资金链紧绷的情况下,房企拿地意愿和开工积极性也大幅降低。今年3月份以来,全国房屋累计新开工面积增速回落,7月份由正转负,9月份降幅进一步扩大。1月~9月份,全国土地购置面积同比下降8.5%,房屋新开工面积同比下降4.5%,较2019年同期收窄7.7个百分点。 近日,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作,本决定授权的试点期限为5年。房地产税试点落地,对本就偏冷的地产市场带来进一步负面影响。

截至10月28日当周,螺纹钢表观需求量为303.8万吨,较2020年下降112.62万吨,较2015年~2020年平均值下降68.82万吨,显著低于过去6年同期水平。以上这些说明房地产市场降温的趋势已经形成,对成材的影响将是长期的。

打好保供稳价“组合拳”,成材上方空间受限

10月19日,国家发展改革委打出“组合拳”:组织召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实行干预措施;组织召开煤电油气运重点企业保供稳价座谈会;在郑州商品交易所调研强调依法加强监督、严厉查处资本恶意炒作动力煤期货。10月19日夜盘开盘,众多商品价格跳水,截至当天晚上23点,共有39个合约跌停。随着国家发展改革委连续4天表态,动力煤期货价格3次跌停。尽管动力煤与螺纹钢、热轧卷板并不直接相关,但国家发展改革委依据《中华人民共和国价格法》对完全脱离供需基本面的煤炭价格实施干预措施,仍对包括双焦、甲醇、乙二醇、PVC(聚氯乙烯)等整个商品期货板块带来影响。今年以来,包括能源、有色金属、黑色资源类商品价格均出现大幅上涨,通货膨胀压力较大,国内经济面临下行压力,第3季度国内生产总值同比增长4.9%。监管层将继续在“保供稳价”上发力,成材在供应减少的情况下受制于大环境影响,上方空间同样有限。

综上所述,年内完成压减粗钢产量目标任务概率极大,供应端下降基本确定;房地产市场降温,成材长期需求回落;“保供稳价”态度明确,抑制成材价格上涨空间。在成材基本面供需双弱、管理层对价格严格监管下,钢价或以偏弱的形态运行。如对螺纹钢期货操作,单边操作风险较大,可在1~5合约价差跌至200元/吨以内时,关注买1抛5正向套利机会。

2021-11-04

2021-11-04 2837

2837

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱